요새 MZ세대들 국민연금 못 받는다는 말을 자주 한다.

못 받으니까 이거 완전히 개혁해야 한다고 한다.

일단 현행 9%를 얼마나 올릴 것인가가 굉장히 큰 이슈가 되고 있다.

18%, 15% 기사 몇 번 나왔다 들어간 거 보니

이거 국민들 반응 떠 보는 것 같네?

그럼 국민연금 한번 봅시다!

오른쪽을 보면, 해외주식을 번외로 놓고,

제일 비중이 많은 게 국내 채권과 국내 주식이다.

현재 국민연금 적립은 계속해서 늘고 있다.

만약 적립된 금액이 줄어드는 시점이 된다면???

그럼 저기 오른 쪽 부분에서 '국내 주식'을 제일 먼저 팔 거다.

그럼 주식시장은? 그게 언제?

그게 대략 2030년쯤으로 보고 있다. 7년 후지..

얼마 안 남은거야....

주식시장에서 국민연금 자본이 빠져나가면 어떤 사태가 날까?

지금 고령화사회라고 노인들 엄청 많다고 하지만,

그래도 아직 작년 기준 노인비율이 18%에 불과하다.

일본이 30%니까 차이가 많지?

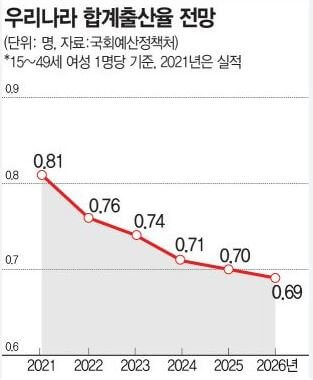

그런데 출산율이 역대급으로 떨어지고 있다.

그럼 한국의 노령화가 일본을 제치는 해는 언제일까?

그게 아마 2030~2035년 사이가 될 거다.

얼마 안 남았지?

그리고 평균수명은 계속 늘고 있고, 한국도 80세를 넘었다.

현재 많은 국민들은 국민연금 개혁을 원하고,

2030은 덜 내고 덜 받고, 60대는 더 내고 더 받고~를 외치고 있다.

이건 마치 세대 간 마찰인 듯이 보이지만, 거짓말이다.

개혁이라는 단어를 썼을 뿐,

보험료 대폭 인상조차도 답이 없다.

그것도 25% 정도 올리면,

희망고문의 불씨가 살아 있다는 정도?

마치 될 것 같은 환상을 주는 거지...

그리고 이것이 공감대를 형성했다고 하는 뉴스기사까지 나온다.

즉, 국민연금 납무 마감을 59세에서 64세로 높이고,

보험료를 9%에서 15%로 높이면 되지 않겠느냐~하지만...

그에 따른 정년이 이제 65세로 높아질 것이다.

정년 연장 관련해서 올해 개혁한다지?

그럼 공무원 말고, 대기업이나 중견/중소기업은?

그런 건 없다.

평균퇴직 연령은 대기업이 50세, 중견/중소기업이 45세야.

이들은 정년 연장과 무관하다.

경기가 침체되면 더 개판이 되겠지만....

일본과 유렵 핑계 대면서

우리도 그들처럼 18% 이렇게 내면 국민연금 되는 거 아니냐???라고 생각할 수 있는데,

그 나라들이 18%를 몇 년간 유지했는지 봐라.

우리나라는 지금 상태라면 이미 2030년에 적립금이 줄어서

국내 주식을 팔 상황 앞에 놓여서 강제로 올리는 거야..

(국무총리실 산하 보고서는 올해에 22%인가 23%로 올려야 한다고 했지.)

그래도 이번에 개혁한답시고 하면 국민연금 가능한 거 아니냐?

이미 2016년에 공무원연금과 군인연금은 적립액 제로(0)였어.

사학연금은 2032~2033년 도면 적립액 제로(0)로 간다.

그런데???

위에 말한 4대 공적연금에 대해 이미 의무지출로 잡혀 있는 상황...

그럼 이 4대 공적연금을 하나로 통합 관리하면 어떨까???

이미 논의 착수했다.

그렇다면 어떻게 되지?????

위에 4대 공적연금 다시 올라가서 봐라...

적립액이 압도적으로 높은 게 국민연금이지?

즉, 연금 통합하면 국민연금이 급속도로 줄어들게 되겠지?

대한민국은 국세 수입이 많아서 괜찮은 거 아닐까????

예산안 통과되는 거 보면 600조 그냥 넘기던데 이게 뭐지???

그렇지 본예산과 추경이 있으니 쫙~ 쫙~ 돈을 쓰고 있는데?

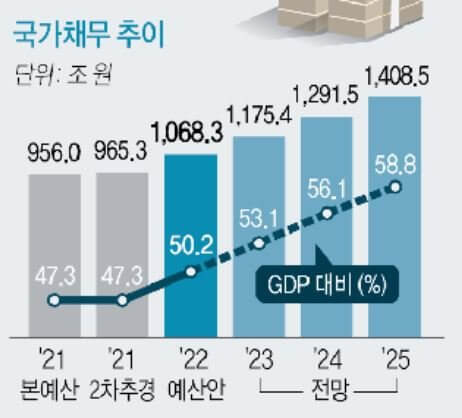

빚이 느는 건 아닐까???

응 계속 쭉~ 쭉~ 늘었고, 앞으로도 늘 전망..

애초에 설계가 586세대까지 모두~ 달콤한 꿀을 빨아먹는 건데,

이게 개혁이라는 명분으로 약간 조정하는 것이 과연 의미가 있을까??

당장 급한 불이 있으면 국민연금 동원하는 상황인데???

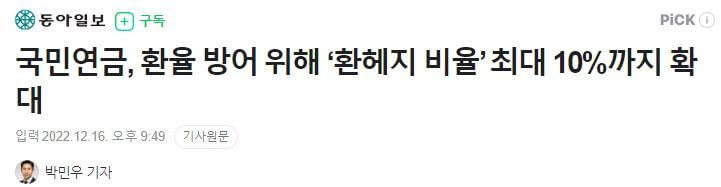

작년에 환율이 급등했잖아?

그거 국민연금으로 막은 거야...

그럼 어떻게 되냐고?

국민연금 수익률이 줄어들게 되는 거지...

국민연금 적립액은 2030년도까지 계속 늘 것이니까

그렇게 걱정할 필요 없이 점진적으로 조금씩 바꾸면 되는 것 아닐까?

설마 국민연금 연간 적립액이 마이너스 나진 않을 거 아니야??

2022년 국민연금 연간 운용 내역이다.

작년 한 해 47.7조 원을 날려먹은 상황~!

국민연금 없애자? 노인빈곤율 OECD 1위.

노인들과 586들 표가 젊은이들보다 많다.

물론 노인들과 586들이 자진 포기하면 가능하겠지만 그게 될까?

586들까지 모두 먹는 걸로 설계되어 있는데,

이걸 보험료 대폭 올려서 해결하려고 하면~??

어느 세대가 믹서기에 갈리고, 어느 세대까지 혜택을 볼까?

대기업 신입사원 평균연령 작년에 31세 나왔다.

40세 이하 미혼율 한번 보면 보험료로 장난쳐봐야

어느 세대까지 혜택이 돌어가는지 답이 나오지..

결론은 너와 내가 생각하는 게 정답이야!

댓글